近日,人身險(xiǎn)中介服務(wù)提供商手回科技(Handback Technology)再度向港交所提交上市申請(qǐng),引發(fā)市場(chǎng)廣泛關(guān)注。作為一家專注于科技驅(qū)動(dòng)的保險(xiǎn)中介企業(yè),手回科技的業(yè)務(wù)模式融合了傳統(tǒng)保險(xiǎn)中介與數(shù)字化服務(wù),但截至2023年5月末,公司仍處于虧損狀態(tài),這反映了保險(xiǎn)科技行業(yè)在快速發(fā)展中的挑戰(zhàn)與機(jī)遇。

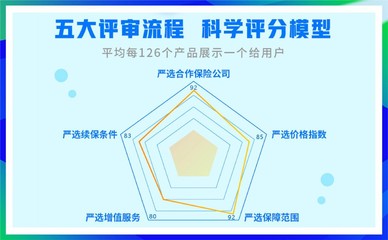

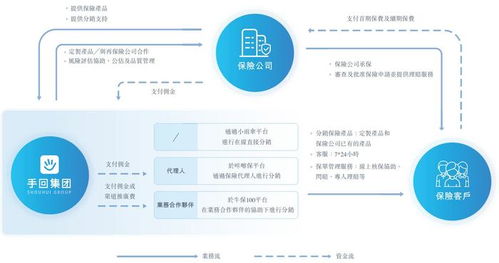

手回科技的核心業(yè)務(wù)是通過其科技平臺(tái),為人身險(xiǎn)產(chǎn)品(如壽險(xiǎn)、健康險(xiǎn)等)提供中介服務(wù)。公司利用大數(shù)據(jù)、人工智能和云計(jì)算技術(shù),優(yōu)化保險(xiǎn)銷售、客戶管理和理賠流程,旨在提高效率并降低運(yùn)營(yíng)成本。這種科技中介服務(wù)模式,順應(yīng)了保險(xiǎn)行業(yè)數(shù)字化轉(zhuǎn)型的趨勢(shì),吸引了眾多投資者關(guān)注。

盡管業(yè)務(wù)增長(zhǎng)迅速,手回科技的財(cái)務(wù)表現(xiàn)并不樂觀。根據(jù)公開信息,截至2023年5月末,公司尚未實(shí)現(xiàn)盈利,主要原因?yàn)楦哳~的研發(fā)投入、市場(chǎng)拓展費(fèi)用以及激烈的行業(yè)競(jìng)爭(zhēng)。保險(xiǎn)科技領(lǐng)域近年來涌現(xiàn)出大量初創(chuàng)企業(yè),市場(chǎng)競(jìng)爭(zhēng)加劇,導(dǎo)致獲客成本上升,利潤(rùn)空間受到擠壓。監(jiān)管政策的不確定性也為企業(yè)帶來額外風(fēng)險(xiǎn)。

此次再度遞表港交所,手回科技可能希望通過上市融資來緩解資金壓力,加速技術(shù)升級(jí)和市場(chǎng)擴(kuò)張。如果成功上市,公司將有機(jī)會(huì)借助資本市場(chǎng)資源,進(jìn)一步優(yōu)化其科技平臺(tái),拓展合作伙伴網(wǎng)絡(luò),并探索新的收入來源,例如增值服務(wù)或跨界合作。

從行業(yè)視角看,人身險(xiǎn)中介服務(wù)正經(jīng)歷深刻變革。隨著消費(fèi)者對(duì)數(shù)字化保險(xiǎn)服務(wù)的需求增長(zhǎng),科技中介公司有望在效率提升和用戶體驗(yàn)優(yōu)化方面發(fā)揮關(guān)鍵作用。手回科技的案例提醒我們,盡管科技賦能帶來了創(chuàng)新機(jī)遇,但企業(yè)在追求規(guī)模擴(kuò)張的同時(shí),必須平衡成本控制與盈利能力。未來,隨著監(jiān)管環(huán)境逐步明朗和市場(chǎng)整合加速,頭部企業(yè)或能脫穎而出。

總體而言,手回科技的再度遞表是保險(xiǎn)科技領(lǐng)域的重要信號(hào),它既展示了行業(yè)潛力,也凸顯了盈利難題。投資者在關(guān)注其增長(zhǎng)故事時(shí),應(yīng)審慎評(píng)估風(fēng)險(xiǎn)與回報(bào),而公司自身則需在技術(shù)與商業(yè)模式上持續(xù)創(chuàng)新,以實(shí)現(xiàn)可持續(xù)發(fā)展。